据上交所科创板上市委2022年第91次审议会议结果显示,合肥颀中科技股份有限公司(简称:颀中科技)科创板IPO成功过会。

据了解,颀中科技自设立以来即定位于集成电路的先进封装业务,子公司苏州颀中成立于2004年,是境内最早实现显示驱动芯片全制程封测能力的企业之一。通过近20年的辛勤耕耘,公司历经数个半导体行业周期,业务规模和技术水平不断壮大,在境内显示驱动芯片封测领域常年保持领先地位。

与此同时,颀中科技逐渐将业务扩展至以电源管理芯片、射频前端芯片为主的非显示类芯片封测领域,目前该领域已日渐成为公司业务重要的组成部分以及未来重点发展的板块。而多元化布局不仅带动公司经营业绩快速增长,同时不断提升公司在整个封测行业的知名度和影响力。

持续研发攻坚 打造核心技术优势

科技创新是引领企业发展的核心驱动力,尤其对于技术密集型的集成电路行业而言,技术实力的厚度、高度是企业最根本的护城河。而颀中科技作为境内半导体封测领先企业之一,公司一贯坚持自主创新和精益求精的理念,始终把技术创新作为提高公司核心竞争力的重要举措。

颀中科技一直致力于研发创新,持续加大研发投入。数据显示,2019-2021年及2022年1-6月,公司研发费用分别为6336.65万元、8109.09万元、8821.08万元、5089.88万元,每年研发费用持续增长,始终保持在较高水平。

而持续的投入确保公司获得持续的创新能力。就显示驱动芯片封测业务而言,作为境内规模最大、进入时间最早的显示驱动芯片封测厂商之一,颀中科技在“微细间距金凸块高可靠性制造”、“大尺寸高平坦化电镀”等中道金凸块制造技术以及“高精度高密度内引脚接合”、“125mm 大版面覆晶封装技术”、“高稳定性晶圆研磨切割技术”等后段封装技术方面积累了较多成功经验和技术成果。

同时在高端设备技术改造、自动化系统方面具有较强实力,相关技术覆盖了整个生产制程,为公司产品保持较高竞争力提供了坚实保障。目前,颀中科技已具备业内最先进28nm制程显示驱动芯片的封测量产能力。

得益于公司在显示驱动芯片封测领域积累的丰富经验,颀中科技在非显示类芯片封测领域的技术研发中也取得了阶段性成果,相继开发出铜镍金、铜柱、锡等金属凸块制造技术。同时,面对“后摩尔时代”芯片尺寸越来越小、电性能要求越来越高的技术发展趋势,公司建立了DPS制程,实现从前期凸块制造到后段封装全制程的Fan-in WLCSP技术,并已成功导入客户实现量产。

在注重技术研发的同时,颀中科技亦在封测领域开展了体系化的知识产权布局,从而保护公司已经掌握的核心技术。截至2022年6月末,颀中科技已取得73项授权专利,其中发明专利35项、实用新型专利38项。

核心技术的发展从来没有捷径和弯道,在强研发的基础上,颀中科技依靠一尺一寸扎实的进步逐渐累积出巨大的优势,为公司在行业竞争中取得先发优势,并逐渐奠定了其行业龙头的地位。

盈利能力提升 行业地位稳固

作为境内领先的显示驱动芯片封测厂商,颀中科技凭借技术先发优势,在产品质量、可靠性、专业服务等方面赢得了客户的高度认可,已积累了联咏科技、敦泰电子、奇景光电、瑞鼎科技、谱瑞科技、晶门科技、集创北方、矽力杰、杰华特、南芯半导体等境内外优质客户资源。

以显示驱动芯片封测业务为例,根据沙利文数据,2020年中国前十大显示驱动芯片设计企业中有九家在报告期内是公司的客户。与行业内大量优质客户长期稳定的合作,也保证了颀中科技经营业绩持续稳定增长。

2019-2021年,颀中科技实现营业收入分别为6.69亿元、8.69亿元、13.20亿元;对应的净利润分别为4183.19万元、5578.36万元、30981.15万元。其中,2021年营收增幅为52%,盈利水平也实现快速增长。

进入2022年,颀中科技的经营业绩仍保持较快的增长态势。2022年1-9月,颀中科技实现营业收入9.81亿元,同比增长3.93%;归母净利润为2.47亿元,同比17.00%;扣非净利润为2.18亿元,同比增长6.70%。

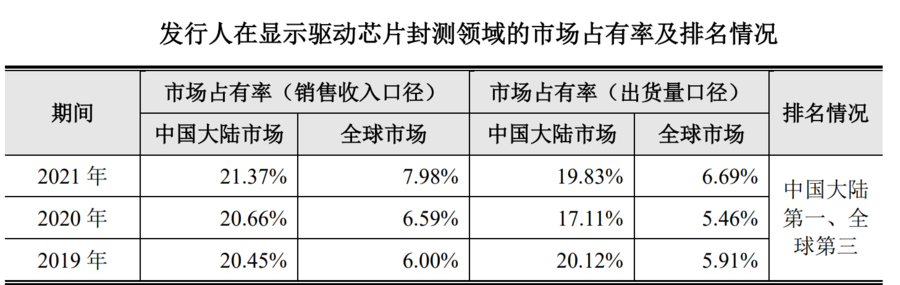

营收规模快速增长,也不断提升公司的市场占有率。以显示驱动芯片封测销售收入统计,颀中科技在中国大陆的市场占有率从2019年的20.45%提升至2021年的21.37%,而在全球的市场占有率也从6%提升至7.98%。以显示驱动芯片封测出货量统计,其全球市场占有率也从2019年的5.91%提升至2021年的6.69%。

根据赛迪顾问及沙利文数据测算,2019年至2021年,颀中科技是境内收入规模最高、出货量最大的显示驱动芯片封测企业,在全球显示驱动芯片封测领域位列第三名。

值得提及的是,随着全球面板产业向中国大陆转移,联咏科技、天钰科技、奇景光电等公司逐步将封装测试订单转向中国大陆企业,加之集创北方、晶门科技等境内公司迅速崛起,在多重利好的背景下,颀中科技作为境内领先封测企业,将会步入更为快速的发展阶段。

非显示类芯片封测领域建设提速,多领域增量版图渐显

在不断巩固显示驱动芯片封测领域优势地位的同时,颀中科技逐渐将业务扩展至以电源管理芯片、射频前端芯片为主的非显示类芯片封测领域,并形成一定规模。

报告期内,颀中科技非显示业务收入持续增加,由2019年的1310.67万元增长至2021年的10084.42万元,复合增长率达177.38%,带动公司收入快速增长。

近年来,随着下游终端需求的不断升级、5G通讯等技术的迅猛发展,电源管理芯片、射频前端芯片对于高I/O数、高电性能、低导通电阻等性能要求越来越高,也推动了芯片封装技术的升级,为各类金属凸块制造带来巨大需求。

根据Yole Développement的数据,2020年先进封装的全球市场规模占比约为45%。随着全球各大厂商对先进封装产线积极布局,预计2026年先进封装的占比将提升至50.20%,先进封装将为全球封测市场贡献的主要增量。

为了更好的应对市场变化,颀中科技也加大对12吋产品产能的扩充,供应能力大幅提升。以金凸块制造为例,公司12吋金凸块制造产能由2019年的6.00万片/年,快速增长至2021年28.46万片/年,增幅达到374.33%。

颀中科技指出,非显示类芯片的封测业务是未来公司优化产品结构、利润增长和战略发展的重点。公司将在已有技术的基础上,着力于12吋晶圆各类金属凸块技术的深度研发,大力发展基于第二代、第三代半导体材料的凸块制造与封测业务,不断实现电源管理芯片、射频前端芯片、MCU、MEMS等芯片先进封测业务的导入和量产,不断增强相关产品的生产能力和规模效应,进一步降低生产成本,从而提升公司的盈利能力,不断扩充业务版图。

业内人士认为,随着芯片制程工艺的发展,“摩尔定律”迭代进度放缓、芯片成本攀升问题逐步显露。因此,先进封装对半导体产业“国产化”和“弯道超车”的意义将更为重大。作为深耕集成电路先进封装业务近二十载的颀中科技,前景可期,必将在后摩尔时代大有可为!